Open House Gdynia: 90 lokalizacji

16 maja 2024

(12 opinii)

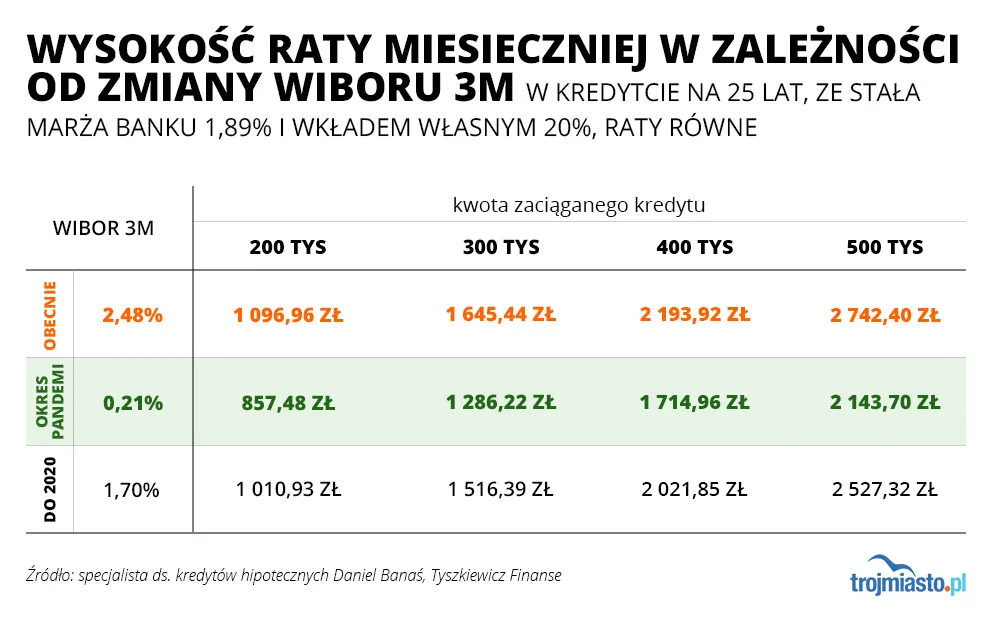

Chociaż o wprowadzonych przez Radę Polityki Pieniężnej podwyżkach stóp procentowych słyszeliśmy w ostatnim czasie kilkukrotnie, to właśnie w tym czasie większość kredytobiorców w swoich skrzynkach znajduje informacje o wysokościach nowych - wyższych - rat. Wszystko przez WIBOR 3M i 6M odpowiadający za częstotliwość aktualizacji oprocentowania kredytów co trzy lub co sześć miesięcy.

Doradcy finansowi w Trójmieście

2022-01-02 19:25

Każdy zdrowo-myślący biorąc kredyt sprawdza jakie były stopy procentowe na przestrzeni lat i wtedy zobaczy, że nie 0,5% tylko kilka % plus marża, wtedy biorąc kredyt sprawdza sobie i robi symulacje ile wyjdzie rata przy takiej stopie a takiej stopie, i wtedy wie, czy brać kredyt czy nie, a nie teraz na każdym portalu lament, że raty wzrosły, to było do przewidzenia, a jak ktoś słuchał jeszcze kilka miesięcy temu pożal się b profesora glap i mu uwierzył, że nigdy nie podniosą, no to teraz gratulacje, zapowiada się niezła rzeźnia w ciągu kilku miesięcy, tylko nie płakać . albo inny mózg twierdzący, że ktoś nie umie liczyć, że to nie prawda, że podniesienie stopy % o 1,75 powoduje wzrost raty o kilkaset złotych, bo przecież będący w radzie ministrów znawca nie może znać procentu składanego - normalnie ręce opadają, człowiek sobie myśli - nie to nie dzieje się naprawdę, to jest niemożliwe i wtedy znowu słyszy - no ale jak to, przecież pensje rosną ok 14% w skali roku, no to jak inflacja jest 7,7 % to i tak w kieszeni zostaje różnica - ja pierdziele, co tu się w tym kraju odjaniepawla ? Przecież oni nas wszystkich puszczą z torbami

2022-01-03 11:18

Jak ja słyszę o tych mitycznych podwyżkach pensji 14 % w skali roku, to mi się nóż w kieszeni otwiera. Pracuję w budżetówce - moja ostatnia podwyżka w 2018 to 5,9%

2022-01-05 05:58

Z powodu restrukturyzacji firmy musiałem zmienić pracodawcę i moje wynagrodzenie w roku 2020 niestety uległo znacznej obniżce. Mam nadzieję na podwyżkę w tym roku,... ale cicho sza, żeby nie zapeszyć

2022-01-04 15:26

Jesli wynajmujecie komus mieszkanie i macie dochod z najmu to nie obowiazuje was na razie nieopodatkowane 30 tys. Zaplacicie od tego podatek juz od stycznia a w 2023 dostaniecie zwrot 5100 czyli jakies 4500 odzyskacie biorac pod uwage inflacje. Tak sie ... obywateli.

2022-01-05 05:48

W tym zakresie nic się nie zmieniło. Kwota wolna od podatku dotyczy dochodów z umowy o pracę.

2022-01-04 18:16

2022-01-04 18:13

Jak Amerykanie podniosą stopę o 0,5% to u nas ruch musi być o minimum 2% żeby kapitał nie uciekł.

2022-01-04 15:36

2022-01-01 14:33

Myślę że wzrost będzie nawet o 1500 zł i byłoby to przełknięcia gdyby nie wzrosty innych opłat: prąd, gaz, paliwo, zus, podatki, żywność. Jak sobie podliczę to wszystkie egzystencjonalne rzeczy w 2022 będą kosztowały mnie jakieś 40 000 zł więcej niż do tej pory. Do tego wzrost ubezpieczeń czy mandaty. O nowym samochodzie będzie można pomarzyć.

2022-01-01 16:01

I naturalnie jeszcze kup na kredyt co sie da w media expert :) bo tam co dziennie czarny piatek jest najtaniej wszystko

2022-01-01 16:35

Nie martw się o mnie kredyt już spłacam 15 lat i nie mam problemu, a zaczynałem przy wiborze 4,5%. Samochód kupiony 2 lata temu za 130 000, teraz w salonach ceny tego modelu od jedynych 199 000 + lakier xD Na otomoto mój rocznik chodzi po 100 000 - 110 000. To że zdecydowałem się na nowe auto to był strzał dekady.

Zdrowia życzę i cierpliwości w czekaniu. Tylko pamiętaj, że latka lecą, a życie w zgryzocie i zawiści nie służy głównie tobie.

2022-01-01 20:01

Myśl jak zarabiać więcej, a nie jakieś dziadowskie oszczędności.

2022-01-02 07:07

Bogactwo nie bierze się z dużych dochodów, ale z małych oszczędności.

2022-01-04 14:40

2022-01-01 21:36

kto zarobił na starzejącym się samochodzie w salonie. To tylko jak byłem taki głupi że w 3 lata straciłem 40% na nowym samochodzie na V.?

2022-01-02 07:06

100 000 (otomoto) - 130 000 (salon) = - 30 000 czyli strata ponad 23%

Co nie zmienia faktu że w 2 lata samochody poszły jakieś 100% w górę. Teraz byle Octavia to 160 000 w salonie. Kto kupił nowy w 2019 to wygrał życie xD

2022-01-02 19:29

potem płacz i lament :D:D

2022-01-02 06:45

2022-01-02 19:27

kredyt na samochód to jest faktycznie strzał w kolano, a potem w łeb :D:D Zanim je spłacisz pójdzie na złom.

2022-01-02 05:12

Jak cię upija berecik w główkę, to go po prostu popraw, albo zdejm :)

2022-01-04 12:42

Mam kredytu 200 tys zł raty malejące, w ciągu dwóch miesięcy raty wzrosły mi o 300 zł, to jakieś 30% to jest chore po prostu

2022-01-04 10:24

Widzę nowsze samochody sąsiadów. Rynek mieszkań tez ponoć nie zwalnia. To jak to jest zadłużamy się ponad stan czy im gorzej tym lepiej?Bo na prawdę już nie mam wytłumaczenia tego co się dzieje.

2022-01-04 09:20

Trzeba mieć tik taka zamiast mózgu żeby brać kredyt mieszkaniowy. Ale cóż pulaczek musi się dowartościować.

2022-01-04 08:20

towarzyszu Horała 12 zł. płaci poseł za obiad w Sejmie. 16 zł. płaci dziecko za obiad w szkole.

Brawo pis brawo wy

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy