Raport. Stabilizacja na rynku mieszkaniowym

2 maja 2024

(168 opinii)

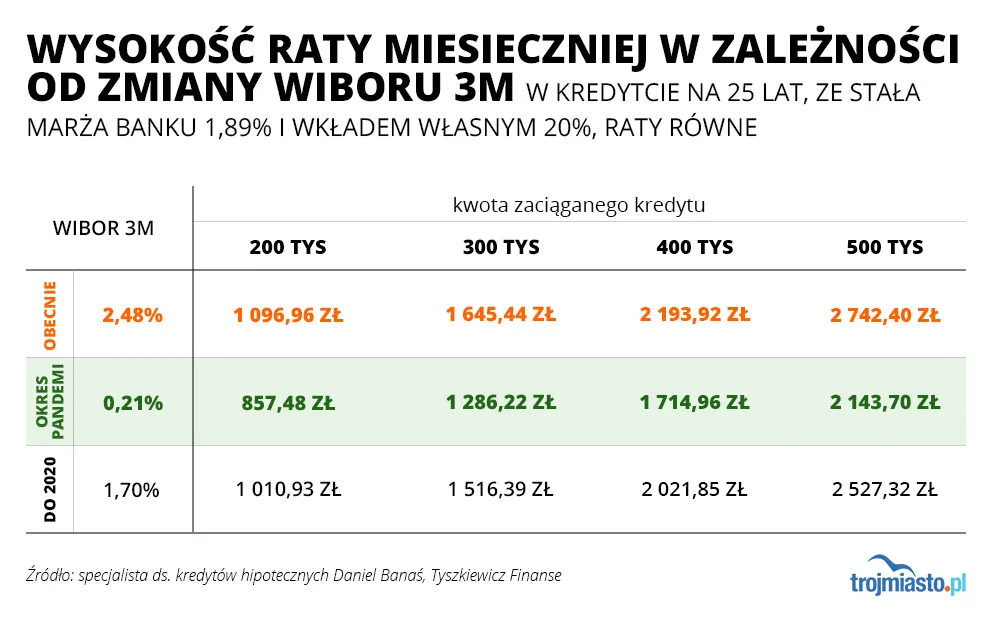

Chociaż o wprowadzonych przez Radę Polityki Pieniężnej podwyżkach stóp procentowych słyszeliśmy w ostatnim czasie kilkukrotnie, to właśnie w tym czasie większość kredytobiorców w swoich skrzynkach znajduje informacje o wysokościach nowych - wyższych - rat. Wszystko przez WIBOR 3M i 6M odpowiadający za częstotliwość aktualizacji oprocentowania kredytów co trzy lub co sześć miesięcy.

Doradcy finansowi w Trójmieście

2022-01-02 12:23

Ja wziąłem stałe oprocentowanie. To chyba dobrze?

2022-01-02 13:15

2022-01-02 15:21

Dokładnie tak, rok temu. Jak upierałem się przy stałym oprocentowaniu to pani doradca pukała się w głowę, twierdząc że sama wzięła ze zmiennym oprocentowaniem. Teraz mam spokój przez ten okres (kredyt na 11 lat). Przez ten czas dzieci skończą studia. Zmniejszą się obciążenia. Przed podjęciem decyzji analizowałem ewentualne zawirowania. Czasami warto więcej zapłacić, żeby spać spokojniej. A co będzie za 4 - 5 lat? Tego nikt nie wie. Pozdrawiam.

2022-01-02 12:27

Nowy porządek świata.

Wszystko bedzie jasne co nas czeka.

Socjalizm, bieda, pozabierane majątki,

Zero własności.

2022-01-02 12:53

Przeciez to są ostatnie podrygi PISu. Nowy wał ich przewiezie ostatecznie i nie pomogą zapewnienia kłamczuszka Mateuszka w TVPis.

2022-01-02 13:12

Tutaj chodzi o świat. Poczytaj. To nie teoria spiskowa, tylko rzeczywistość

2022-01-02 13:14

Bzdur nie czytam, szkoda czasu :)

2022-01-09 13:45

Przyjdzie ideolo z tynczo na flagach i zapanuje ogólno światowa szczęśliwość

2022-01-02 12:33

Dobrze ze przy władzy nie ma tuskowych to byłby dopiero dramat dla całych rodzin przy ich podejściu do rządzenia gdzie zwracali uwagę na najbogatszych

2022-01-02 12:57

Żeby zabrać, trzeba mieć komu. Niedługo nie będzie komu zabierać i wtedy zbuntują się nawet "pincetplusy"

2022-01-02 12:36

Mieszkań w Polsce zawsze brakowało. W obszarze mieszkalnictwa od zawsze były niedobory. Deweloper wybuduje parę mieszkań a tutaj potrzeby są ogromne. Stąd te abstrakcyjne ceny. I pomyśleć że wojna się prawie 80 lat temu skończyła.

2022-01-02 13:23

Strasznie razi ten "niedobur"

2022-01-02 14:08

Już mi się */ó/ nie chciało pisać bo mam trzy córki w domu. Wszystko teraz jest do góry nogami.

2022-01-02 14:15

2022-01-02 18:20

Wojną 80 lat temu skopiowany z pierwszych komentarzy

2022-01-02 12:47

Doprowadza do niewypłacalności większości kredytobiorców ,upadku wielu firm i gigantycznego bezrobocia połączonego z bezdomnością i nie będzie już niczego a bankom też nie zależy specjalnie na postępowaniach windykacyjnych tylko regularnym spłacaniu rat o które będzie bardzo trudno ..

2022-01-02 13:13

Upodlic ludzi, rządzić nimi. Kasa im sie już znudziła. Teraz podnieca wladza nad drugim czlowiekiem.

2022-01-02 12:48

Wystarczy zatrzymac 500+ i wszystko wroci do normy.

2022-01-02 13:15

Surowce podrożały o 400% co przeklada sie na ceny produktów. Polska nic nie ma, Balcerowicz wszystko zaorał. Jesteśmy rynkiem zbytu i tania siłą roboczą. Te 500+ to pikuś, niezauważalny

2022-01-02 13:26

Balcerowicz poradził sobie z hiperinflacją. PIS robi wszystko, żeby Balcerowicz miał zajęcie

2022-01-02 13:37

2022-01-02 13:42

Nie dość, że brali kredyty na rekordowo wysokich marżach to jeszcze przepłacli za mieszkania.

Analitycy PKO BP prognozują lokalne korekty, a na liście głównych kandydatów do korekty wg pkobp jest Gdańsk

2022-01-02 13:50

We wtorek obniżą stopy

2022-01-02 14:26

Gdy wartość nieruchomości spadnie to bank wystąpi o dodatkowe zabezpieczenie nieruchomości.czyli dodatkowa kasę.

2022-01-02 15:34

2022-01-02 20:39

Przy rosnącej inflacji, cenach materiałów, kosztów robocizny, mieszkania mają tanieć. Powiedz to zagranicznym funduszą inwestycyjnym, kupującym na potęgę.

2022-01-02 21:07

Funduszom!

2022-01-02 13:50

2022-01-02 13:54

...i nie z powodu zmiany poglądów

2022-01-02 13:56

"Dr Bhakdi wyjaśnia, w jaki sposób i dlaczego szczepionki przeciw COVID oparte na genach powodują załamanie odporności immunologicznej przeciwko czynnikom zakaźnym, które drzemią w naszych ciałach (śpią). Należą do nich wiele wirusów, takich jak półpasiec (półpasiec), wirus Epsteina-Barra (mononukleoza zakaźna), wirusy cytomegalii, bakterie w szczególności gruźlica i pasożyty.

Co więcej, nasze limfocyty wartownicze są niezwykle ważne w ochronie nas przed nowotworami, ponieważ szybko niszczą komórki rakowe, które nieustannie pojawiają się w naszych ciałach. Szczepionkowe zniszczenie tych limfocytów wartowniczych będzie miało katastrofalne, globalne konsekwencje. Pacjenci z przerażającymi starymi infekcjami, takimi jak gruźlica i nowotwory złośliwe, zalewają szpitale na całym świecie."

2022-01-02 14:03

Przecież nikt, przy zdrowych zmysłach takich bzdur nie czyta

2022-01-02 13:58

2022-01-02 14:39

2022-01-02 14:00

"4 zawodników Bayernu Monachium, mistrza Flag of Germany w piłce nożnej, zakażonych jest SARS-CoV-2 pomimo 3. dawki SyringePfizer/BioNTech ... otrzymanej 17.12.2021.

Szczepionka na covid ma niewielkie korzyści medyczne, za to wielkie korzyści finansowe dla Pfizer, Big Pharma i kolaborantów."

2022-01-02 14:04

"Australia zgłasza 35 326 nowych przypadków zakażeń SARS-CoV2. Najwięcej od początku pandemii.

Liczba hospitalizacji wzrosła do 1 742 i osiągnęła najwyższy poziom od początku pandemii.

W Australii 91,4% populacji powyżej 16 lat przyjęło dwie dawki szczepionki przeciw COVID-19."

2022-01-02 21:12

Zakażeń może być i milion dziennie, tylko że większość zaszczepionych przechodzi infekcję lekko lub bezobjawowo, a na pewno nie umiera. Zamiast manipulować liczbą zakażeń podaj jaka w Australii jest dzienna śmiertelność, to porównamy.

2022-01-03 11:44

oraz średnio 9 zgonów dziennie, nie na 100.000, na cały kraj. Porównaj to z Polską to może zrozumiesz jak działają szczepionki.

2022-01-03 17:02

Tak jest

2022-01-02 13:53

No ,to ile teraz zarabia prezes banku???

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy