Chociaż o wprowadzonych przez Radę Polityki Pieniężnej podwyżkach stóp procentowych słyszeliśmy w ostatnim czasie kilkukrotnie, to właśnie w tym czasie większość kredytobiorców w swoich skrzynkach znajduje informacje o wysokościach nowych - wyższych - rat. Wszystko przez WIBOR 3M i 6M odpowiadający za częstotliwość aktualizacji oprocentowania kredytów co trzy lub co sześć miesięcy.

tak, to znacznie wyższy wzrost niż się spodziewałem

41%

tak, ale zakładałem taki wzrost

21%

nie, nie odczuję tego bardzo

11%

nie, nie mam kredytu hipotecznego

27%

Oprocentowanie kredytów hipotecznych w złotówkach to suma marży banku oraz WIBOR-u (Warsaw Interbank Offered Rate, czyli oprocentowanie pożyczek na krajowym rynku międzybankowym), który uzależniony jest w dużej mierze od stóp procentowych.

- Według stopy WIBOR banki pożyczają sobie nawzajem pieniądze. Ustalany jest on jako średnia arytmetyczna wielkości oprocentowania w największych bankach w ujęciu rocznym. Aktualna wysokość stawki WIBOR ma wpływ na koszty kredytów i pożyczek udzielanych w instytucjach bankowych. WIBOR zmienia się niemal każdego dnia. Wpływ na jego wysokość ma również wyznaczana przez Radę Polityki Pieniężnej stopa depozytowa oraz stopa lombardowa. Każdorazowo wartość WIBOR musi mieścić się między wartościami tych stóp - tłumaczy ekspert finansowy Daniel Banaś z Tyszkiewicz Finanse. Osoby, które zaciągnęły kredyt hipoteczny są zatem narażone na tzw. ryzyko zmiennej stopy procentowej. W ostatnich miesiącach byliśmy przyzwyczajeni do rekordowo niskich stóp procentowych, co miało wpływ na obniżenie wysokości comiesięcznie spłacanych rat. Nie zawsze tak jednak było. Przypomnijmy, że

przez około pięć lat przed pandemią stopy procentowe utrzymywały się na poziomie 1,72 punktów proc., a w dobie pandemii osiągnęły niewiarygodnie niski poziom 0,21 punktów proc. Dla porównania

kilkanaście lat temu oscylowały wokół 5 punktów proc. Obecnie stopa referencyjna NBP wynosi 1,75 pp., ale zapowiadane są kolejne podwyżki.

Czytaj także: jak w listopadzie i grudniu 2021 wzrosły stopy procentowe - Co więcej polityka Rady Polityki Pieniężnej, która utrzymała tak długo taki poziom stóp, spowodowała ogromną inflację i zakorzeniła w głowach kredytobiorców niski poziom rat. Nikt już nie pamięta, jak wyglądały raty 10 lat temu i jeszcze parę miesięcy wielu osobom temu ciężko było sobie wyobrazić, że można płacić ratę o 1000 zł wyższą - mówi ekspert kredytowy Łukasz Kubista z Prime Banking. Setki złotych mniej w domowych budżetach

Raty kredytów hipotecznych zależą nie tylko od oprocentowania, ale także od wysokości kredytu i czasu, na jaki została zawarta umowa z bankiem. Ponieważ Trójmiasto należy do jednej z najdroższych aglomeracji w Polsce, kwota kredytu jest często wyższa niż w innych częściach Polski, a w konsekwencji wzrost stóp procentowych jest bardziej odczuwalny dla kredytobiorców.

- W Prime Banking tylko w trzecim kwartale 2021 roku średnia kwota uruchomionego kredytu wyniosła około 375 tys. złotych. W czwartym kwartale prognozujemy, że wyniesie 409 tys. złotych, a w pierwszym kwartale 2022 roku nawet 430 tys. złotych. Zdecydowana większość kredytów zaciągana jest na okres 30 lat - mówi Łukasz Kubista.

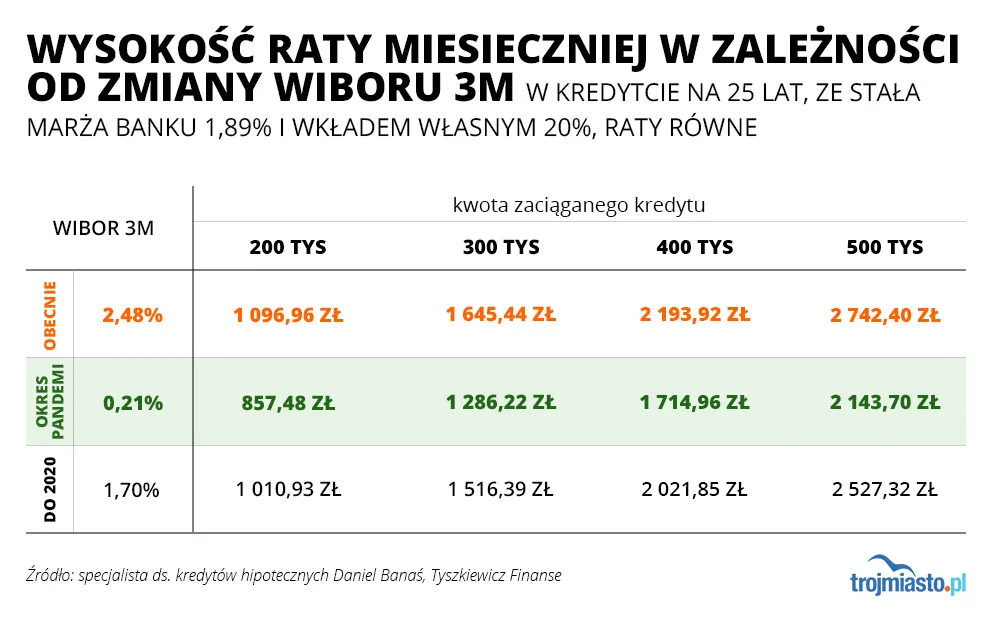

Cztery przykłady obrazują wzrost wysokości rat kapitałowo-odsetkowych dla kredytów hipotecznych z wkładem własnym w wysokości 20 proc., na okres 25 lat i marży banku 1,89 proc. dla kwoty 200 tys. złotych, 300 tys. złotych, 400 tys. złotych oraz 500 tys. złotych. Raty nie zawierają możliwych comiesięcznych kosztów dodatkowych, takich jak przykładowo: ubezpieczenia na życie, ubezpieczenia

nieruchomości czy ubezpieczenie pomostowe.

- Na potrzeby przykładu warto posługiwać się porównaniem aktualnego WIBOR-u 3M 2,48 pkt proc. do WIBOR-u, do którego wielu kredytobiorców było przyzwyczajonych, gdyż obowiązywał w bankach w latach między 2014-2020 i stabilnie utrzymywał się na poziomie średnio około 1,70 pkt proc. - podkreśla Daniel Banaś. Obniżenie WIBOR 3M z poziomu około 1,70 pkt proc. do poziomu około 0,21 pkt proc. było sytuacją krótkotrwałą wynikającą z pandemii koronawirusa, dlatego porównywanie może być niemiarodajne. W symulacji uwzględniliśmy zatem wysokość rat przy WIBOR 3M 1,70 punktów proc. (przed pandemią), 0,21 punktów proc. (od początku pandemii) oraz 2,48 punktów proc. (aktualny na dzień 28.12.2021 roku).

Zmiany harmonogramów, wysokości oprocentowania i rosnące wysokości rat

Informacje przekazywane przez banki o zmianie harmonogramu i wysokości oprocentowania są ściśle związane z częstotliwością aktualizacji stawki oprocentowania kredytu co trzy lub sześć miesięcy w zależności od tego, czy oprocentowanie kredytu opiera się o WIBOR 3M lub WIBOR 6M.

- Oba WIBOR-y 3M i 6M były w ostatnich latach na bardzo podobnym poziomie. W związku z powyższym nie miało to dotychczas istotnego znaczenia jakim WIBOR-em 3M czy 6M bank posługiwał się do obliczenia naszego oprocentowania kredytu - wyjaśnia Daniel Banaś.Czytaj także: Kredyt hipoteczny dla pary. Przed czy po ślubie?Jak podkreślają eksperci, klienci banków nie mogą być informowani o podwyżce stóp procentowych wcześniej niż w dniu ich ogłoszenia na posiedzeniu Rady Polityki Pieniężnej.

- Zgodnie z prawem bankowym klientom już na etapie składania wniosku o kredyt hipoteczny przekazywane są informacje, które szczegółowo opisują ryzyko zmiennej stopy procentowej. W zależności od banku obowiązek ten jest po stronie banku lub banku i pośrednika kredytowego jednocześnie - mówi ekspert kredytowy Radosław Komoniewski. Dobrym rozwiązaniem podczas kalkulacji kredytu o oprocentowaniu zmiennym jest omówienie możliwych wariantów zmian wysokości rat kredytu i całkowitych kosztów kredytu w przypadku podniesienia stóp procentowych.

Doradcy finansowi w Trójmieście

Potencjalnie

przed wzrostem stóp procentowych ma chronić oprocentowanie okresowo stałe. - Kredytobiorcy mają możliwość wyboru oprocentowania stałego przez pierwsze pięć lat, ale jest ono wyższe od zmiennego o średnio od jednego do półtora procenta. Przy podwyżce stóp procentowych bank także koryguje aktualną ofertę oprocentowania stałego - podkreśla Łukasz Kubista.Malejąca zdolność kredytowa

Oprócz rosnących rat kredytów

wzrost stóp procentowych obniża także zdolność kredytową. Różni się ona w zależności od wieku, stanu cywilnego, liczby osób w gospodarstwie domowym i zarobków. Poszczególne wyniki zależą także od konkretnego banku. Mają na to wpływ wewnętrzne regulacje banków, które określają, w jaki sposób liczona jest zdolność kredytowa.

Czytaj także: jak wzrosły ceny nieruchomości w 2021 roku - Nie bez znaczenia jest również fakt, że część banków nie akceptuje niektórych źródeł dochodów klienta, na przykład dochodów z umów zlecenie czy o dzieło, jak również dochodów z wynajmu posiadanej nieruchomości - mówi Daniel Banaś. Przy tym samym poziomie dochodów osoby wnioskujące obecnie o kredyt hipoteczny mogą zauważyć, że posiadają niższą zdolność kredytową niż przykładowo pół roku temu, kiedy to WIBOR był na historycznie niskim poziomie.

Przykładowo, według ustaleń Prime Banking,

singiel zarabiający 5500 zł netto miał w lipcu zdolność na poziomie około 495-550 tys. złotych. Dzisiaj jego zdolność jest znacznie niższa i oscyluje pomiędzy 390, a 420 tys. złotych.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy