Raport. Stabilizacja na rynku mieszkaniowym

2 maja 2024

(206 opinii)

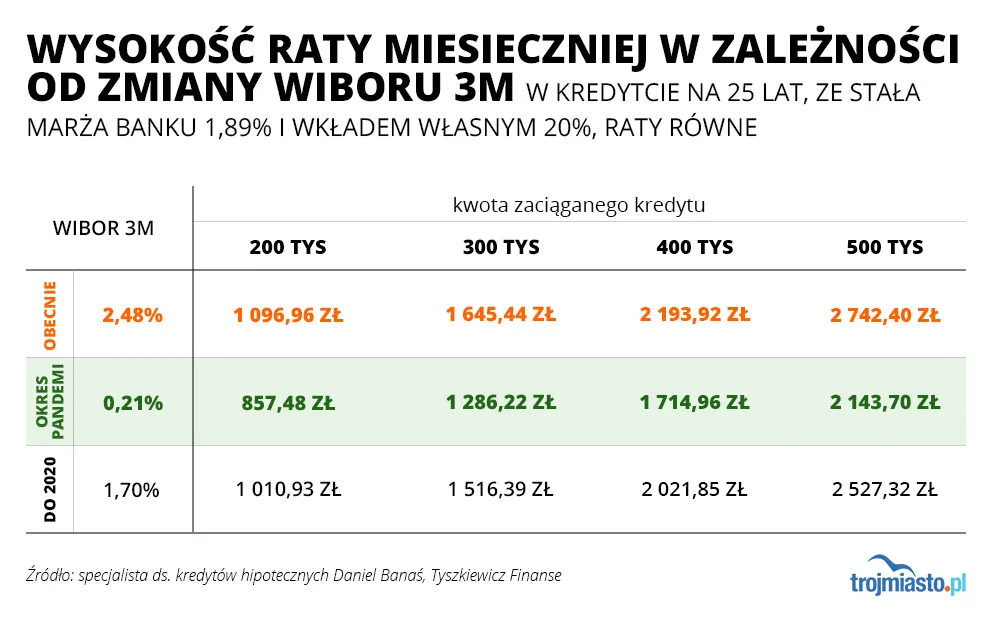

Chociaż o wprowadzonych przez Radę Polityki Pieniężnej podwyżkach stóp procentowych słyszeliśmy w ostatnim czasie kilkukrotnie, to właśnie w tym czasie większość kredytobiorców w swoich skrzynkach znajduje informacje o wysokościach nowych - wyższych - rat. Wszystko przez WIBOR 3M i 6M odpowiadający za częstotliwość aktualizacji oprocentowania kredytów co trzy lub co sześć miesięcy.

Doradcy finansowi w Trójmieście

2022-01-01 16:38

2022-01-01 17:23

2022-01-01 17:49

jak są ujemne to liczą jako 0, nikt nikomu nie dopłaca

2022-01-01 18:17

Co ty nie powiesz???!

2022-01-01 16:43

jestem singlem, moje wynagrodzenie to 3 700 netto, wykształcenie wyższe. Za mało by żyć, za dużo by umierać

2022-01-01 16:54

2022-01-01 17:22

2022-01-01 21:36

Przestań pracować, 0 zł i będziesz mógł spokojnie odejść z tego świata :)

2022-01-01 23:30

2022-01-02 06:50

2022-01-01 17:36

W 2022 roku czeka nas rewolucyjna zmiana władzy , będzie to rewolucja marksistowska wg której byt kształtuje świadomość . Wszystko zacznie się już w lutym kiedy społeczeństwo dostanie pierwsze rachunki za styczeń , jak skończą się zapasy świąteczno noworoczne i zaczniemy chodzić do sklepów. Tak kończy się marnotrawienie pieniędzy poprzez rozdawnictwo nie myśląc o strategicznych inwestycjach i o tym ze po tłustych latach przyjdą lata chude.

2022-01-02 13:24

2022-01-02 13:59

mirabelki powiadasz dziś synonimem tej władzy będzie mateuszowa miska ryżu . Tak obśmiana ciepła woda w kranie będzie teraz dla wielu tylko marzeniem

2022-01-01 17:39

2022-01-01 18:59

...tak mawiają bikupi i politycy tyle że to nie ma dotyczyć ich samych

2022-01-01 18:24

Polecam ku przemyśleniu że Mateuszek rączuniami małżonki właśnie pozbywa się swoich nieruchomości. Jakoś go nie martwi że "tylko w nieruchomości zachowasz wartość kapitału w czasach inflacji". Cwana gapa wie coś więcej, także tego...

2022-01-01 18:34

A tak poza tym widać ze promujecie p. Banasia. Czy ktoś jemu bliski pracuje w 3miasto.pl?

2022-01-01 18:54

Przecież to najlepsze zabezpieczenie na kryzys, inflację itp.

Czyżby on wiedział coś czego my nie wiemy?

2022-01-01 19:41

- podwyżki stóp procentowych

- sztuczne podwyżki cen mieszkań w ostatnich 2 latach t.j. od czasu kiedy spodziewana była korekta

- brak wzrostów cen mieszkań w ostatnich dwóch kwartałach

- brak ruchu w salonach sprzedaży u deweloperów

- zapowiedź katastratu od pustostanów

- duża produkcja mieszkań w ostatnich 5 latach

- spadek rentowności najmu

Mało masz informacji?

2022-01-01 20:40

2021 pol miliona zgonow i 300 urodzonych dzieci,a ze starsi ludzie mieszkaja zazwyczaj sami lub we dwoje oznacza ze na rynek bedzie trafiac jakies 200-300 tys mieszkan rocznie po umarlch.

2022-01-01 21:31

W dużych miastach do których wszyscy emigrują wciąż mamy 2 mln mieszkań za mało.

2022-01-02 04:55

Też tak myślałem, że po śmierci rodziców ich mieszkanie będzie generować tylko koszty, ale życie zweryfikowało moje obawy. Mieszkanie po rodzicach, na 3 piętrze, bez windy i w małoatrakcyjnej lokalizacji sprzedało się bez problemu za satysfakcjonującą cenę.

2022-01-01 19:54

Bo dokladnie wie które pańswowe spółki zbankrutują, które wzrosną 1000%

2022-01-02 06:44

2022-01-01 19:29

każdy covidianin poszedł z torbami.

2022-01-02 05:04

Antyszczepionkowi foliarze już wybrali, bo innego wyjścia z problemu nie są w stanie dostrzec.

2022-01-01 20:33

Mam już na + bo zeszli mi z ceny inaczej zostaną z kredytem. Teraz dla 1000 rodzin jest talon w BGK na polityczny problem wkładów. Kiedy go nie było to ludzie brali na własność a dziś im się produkuje najemców. Ja tam na czyjeś bahamy nie będę zbierać. Dobrze by jednak było mieć też plus na lokacie bo słabo i brak 30letnich stałych kredytów zgodnie z zaleceniem KNF tylko podróbki :/

2022-01-02 05:21

Zupełnie niezrozumiałe są te wypociny

2022-01-01 23:37

Przez te twoje rzady 10 kat temu teraz p.Kaczorek musi podniesc cene mandatow,kredytow,wodki,

zarcia,ubran itd

2022-01-02 08:08

2022-01-02 20:57

Przecież oni cały czas w pocie czoła odbudowują Polskę z tych ruin, które Tusk po sobie zostawił :) Narobili przy tym prawie 0,5 bln długu ale to pewnie też przez Tuska. Mnie dziś uciekł autobus - zaraz nawymiotuję temu Tusku na tłicie, że nie pilnuje rozkładów jazdy jak należy :)

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy