Nie ma już pieniędzy na dopłaty w MdM

21 stycznia 2018

(172 opinie)

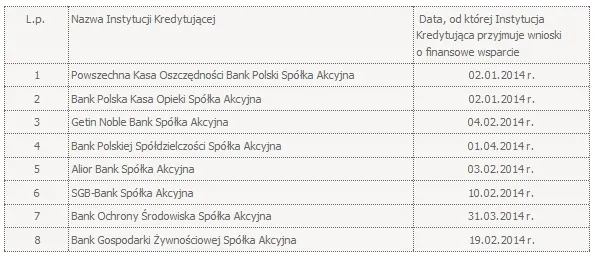

W Gdańsku singiel kupujący mieszkanie o powierzchni 50 m kw. może liczyć maksymalnie na prawie 26 tys. dopłaty w ramach MdM. Rozczarowanie może pojawić się jednak w banku (w tej chwili kredytów z dopłatami udziela sześć banków), gdzie kredytobiorca dowie się, że jego kredyt będzie miał wyższą marżę lub prowizję niż kredyt bez dopłaty.

2014-03-17 21:12

Kredyt to duże zobowiązanie, ale chyba jednak bardziej do mnie przemawia spłacanie mieszkania bankowi niż wynajmowanie. Nie zmienia to faktu, że wzięcie kredytu to trudna decyzja.

2014-03-18 21:11

jasne że trudna, bo długo się spłaca.także wybór banku to bardzo ważna sprawa. przejrzeliśmy ileś ofert i udało się dostać najlepszy hipoteczny w getinie w ramach MdM na sensownych warunkach.dajemy radę spłacać bez problemu :)

2014-03-18 12:02

Przez ten program mieszkania na rynku pierwotnym zamiast taniec, ida do gory. To co zyskacie na mdm juz straciliscie na podwyzce cen mieszkan. Gdyby ludzie nie korzystali z tych doplat deweloperzy byliby zmuszeni do obnizenia cen.

2014-03-18 17:32

Podobnie bylo z rodzina na swoim. W banku PKO poprosilem o policzenie kosztow kredytu bez doplaty, a nastepnie o polczenie kredytu z doplata, ale sie zdziwilem gdy z doplata wyszlo drozej. Pani od kredytow nieudolnie probowala mi wytlumaczyc, ze korzystnie jest wziecie kredytu rodzina na swoim. Korzystne bylo, ale dla banku. Ktos powinien skontrolowac dane kredyty z doplata z danymi bez doplaty i w przypadku stwierdzenia wyludzenia od panstwa pieniedzy pod pozorem doplaty nalozyc milinowe kary. Niestety swiadomy jestem tego, z do tego nie dojdzie bo stoja za tym ludzie powiazani zpolitykami.

2014-03-20 10:32

Pewnie, że droższe, bo i bank i deweloper muszą zarobić. My zdecydowaliśmy się na rynek wtórny. Z wzięciem kredytu nie mieliśmy problemu. Kredyt wzięliśmy w Skoku Chmielewskiego.

2014-03-31 16:33

No nie opowiadajcie, akurat u nas tych mieszkań w MdM-ie jest do wyboru sporo, patrząc względem innych miast. A są nawet takie oferty jak na Słonecznej Morenie czy na Przymorzu, gdzie Albatross stoi. Nie mów, że to są peryferyjne lokalizacje.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy