Nie ma już pieniędzy na dopłaty w MdM

21 stycznia 2018

(172 opinie)

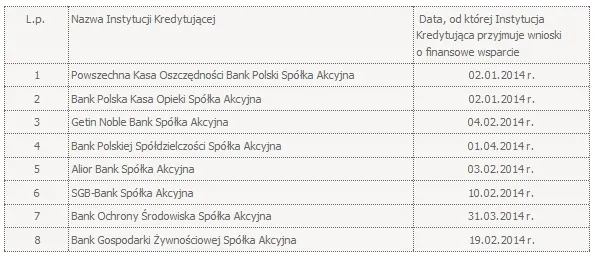

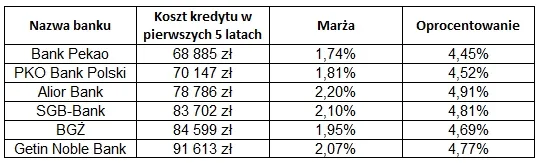

W Gdańsku singiel kupujący mieszkanie o powierzchni 50 m kw. może liczyć maksymalnie na prawie 26 tys. dopłaty w ramach MdM. Rozczarowanie może pojawić się jednak w banku (w tej chwili kredytów z dopłatami udziela sześć banków), gdzie kredytobiorca dowie się, że jego kredyt będzie miał wyższą marżę lub prowizję niż kredyt bez dopłaty.

2014-03-16 12:12

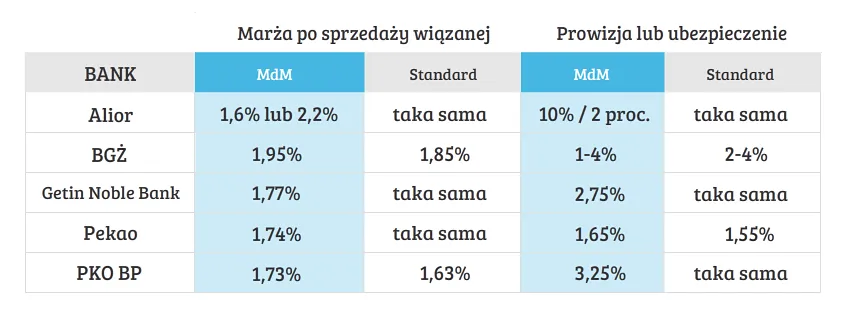

Właśnie wziąłem kredyt MdM w Pekao S.A. i mam parę spostrzeżeń. Przyznają go z 20% wkładu własnego, więc dofinansowanie pokrywa połowę tego, a za resztę trzeba wykupić ubezpieczenie od brakującego wkładu własnego. Prowizję lub marżę (w zależności od decyzji klienta) można negocjować - zmniejszyli mi do 1,2%. Niestety początkowe koszty i tak się kręcą wokół 8 tys. złotych.

A co do MdM - jeżeli mieszkanie jest już gotowe do odbioru pojawia się problem. BGK wypłaca dofinansowanie dopiero po przedstawieniu aktu notarialnego, a deweloperzy przekazują mieszkanie do odbioru dopiero po wpłacie 100% ceny na ich konto. Pojawia się błędne koło, którego póki co ustawodawca nie naprawił. Naprawdę trzeba mieć dużo cierpliwości, ale mimo wszystko wydaje mi się, że ten kredyt wielu osobom pomoże wyrwać się od rodziców.

2014-03-16 12:42

Brałem kredyt na mieszkanie w grudniu 2013 poza MdM. Już wtedy się w bankach cieszyli na golenie klientów w ramach MdM.

Kredyt to: WIBOR + marża + prowizja + dodatkowe opłaty + wymogi cross sell.

Moje warunki kredytu to było WIBOR 2,65% + marża 1,3% plus 1500zł opłaty przygotowawczej. Dodatkowo wymóg, że 3000 zł wpływa na konto w banku i raz na miesiąc wydaję kredytówką 200 zł. Bank Citi handlowy, krecha 150000 50% środków własnych.

Porównajcie sobie potencjalni biorcy jaki korzystny jest program MdM.

2014-03-16 12:04

bank zażądał 5 tys. zł. kosztów za otwarcie takiego kredytu

2014-03-16 11:21

myśleć, że rząd PO zrobił coś dla społeczeństwa. MdM jest dla deweloperów i banków. Młode małzęnstwa, młodzi single to tylko kolejni oszukani Polacy. To tragedia, której nawet nie było w głebokiej komunie. Wtedy mieszkało sie przeważnie na tzw. "kupie" (wszyscy razem) z rodzicami, z rodzeństwem, szwagrem, itd., ale miało to jakąś wizję końca. To co teraz mają młodzi to dramat, kredyt do końca zycia zawodowego, zakładając, że nie straci sie pracy (czytaj: PO nie sprzeda kolesiowi za 1zł twojego zakładu). Nawet jak bank zabierze mieszkanie z powodu niepłaconych rat to okazuje się, że mieszkanie jest mniej warte od zadłużenia i jest dług w banku , czyli = ulica+ dług. W sejmowej zamrażarce blokowanej przez PO jest ustawa, która ograniczałaby prawa banków tylko do wartości zabranej nieruchomości. Ale oczywiście me...y z PO, finansowane przez banki i deweloperów nigdy jej nie wyciągna i nie uchwalą.

2014-03-16 10:39

i Jak zwykle - banki kantuja.

Warunki kredytu te same kasa - pewna od Panstwa a i tak maraza i prowizja wyzsze...hmm nie powinno byc na odwrot skoro pewnosc otrzymania tej kasy wieksza?

2014-03-16 10:26

PO wnioski , wypełniać i PO POżyczki...Deweloperów trzeba ratować!!!!!!!

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy