Raport. Stabilizacja na rynku mieszkaniowym

2 maja 2024

(206 opinii)

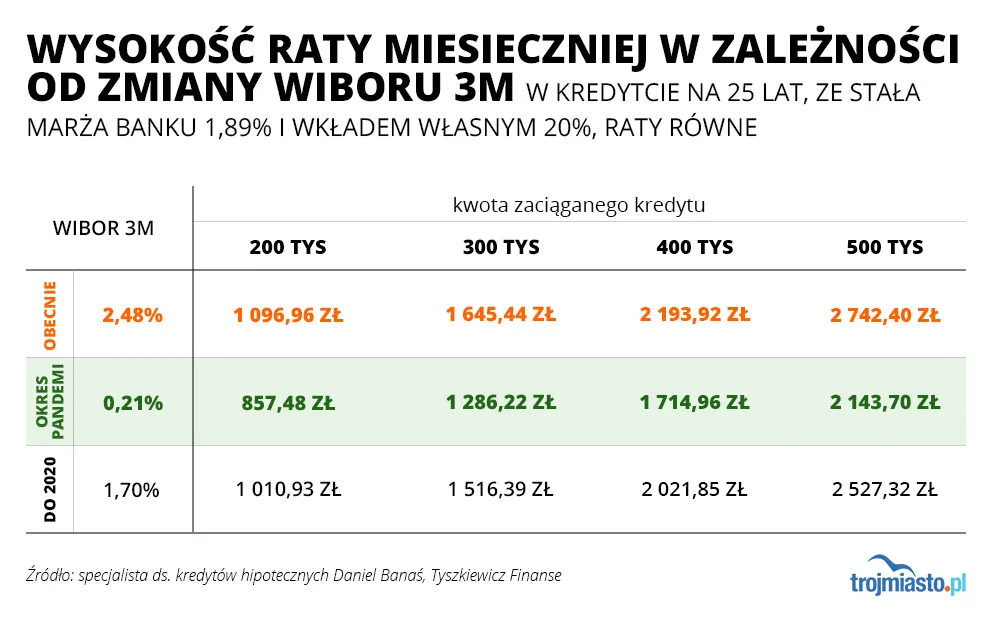

Chociaż o wprowadzonych przez Radę Polityki Pieniężnej podwyżkach stóp procentowych słyszeliśmy w ostatnim czasie kilkukrotnie, to właśnie w tym czasie większość kredytobiorców w swoich skrzynkach znajduje informacje o wysokościach nowych - wyższych - rat. Wszystko przez WIBOR 3M i 6M odpowiadający za częstotliwość aktualizacji oprocentowania kredytów co trzy lub co sześć miesięcy.

Doradcy finansowi w Trójmieście

2022-01-01 14:32

Jak leciała ta mantra: kredyt bierze się walucie jakiej się zarabia.

2022-01-01 21:28

Zmień pracę, weź kredyt :-)

2022-01-01 23:25

2022-01-09 19:21

Zmienne stopy procentowe są tak samo ryzykowne jak zmienne kursy walut.

2022-01-01 14:33

Myślę że wzrost będzie nawet o 1500 zł i byłoby to przełknięcia gdyby nie wzrosty innych opłat: prąd, gaz, paliwo, zus, podatki, żywność. Jak sobie podliczę to wszystkie egzystencjonalne rzeczy w 2022 będą kosztowały mnie jakieś 40 000 zł więcej niż do tej pory. Do tego wzrost ubezpieczeń czy mandaty. O nowym samochodzie będzie można pomarzyć.

2022-01-01 16:01

I naturalnie jeszcze kup na kredyt co sie da w media expert :) bo tam co dziennie czarny piatek jest najtaniej wszystko

2022-01-01 16:35

Nie martw się o mnie kredyt już spłacam 15 lat i nie mam problemu, a zaczynałem przy wiborze 4,5%. Samochód kupiony 2 lata temu za 130 000, teraz w salonach ceny tego modelu od jedynych 199 000 + lakier xD Na otomoto mój rocznik chodzi po 100 000 - 110 000. To że zdecydowałem się na nowe auto to był strzał dekady.

Zdrowia życzę i cierpliwości w czekaniu. Tylko pamiętaj, że latka lecą, a życie w zgryzocie i zawiści nie służy głównie tobie.

2022-01-01 20:01

Myśl jak zarabiać więcej, a nie jakieś dziadowskie oszczędności.

2022-01-02 07:07

Bogactwo nie bierze się z dużych dochodów, ale z małych oszczędności.

2022-01-04 14:40

2022-01-01 21:36

kto zarobił na starzejącym się samochodzie w salonie. To tylko jak byłem taki głupi że w 3 lata straciłem 40% na nowym samochodzie na V.?

2022-01-02 06:45

2022-01-02 07:06

100 000 (otomoto) - 130 000 (salon) = - 30 000 czyli strata ponad 23%

Co nie zmienia faktu że w 2 lata samochody poszły jakieś 100% w górę. Teraz byle Octavia to 160 000 w salonie. Kto kupił nowy w 2019 to wygrał życie xD

2022-01-02 19:29

potem płacz i lament :D:D

2022-01-02 05:12

Jak cię upija berecik w główkę, to go po prostu popraw, albo zdejm :)

2022-01-02 19:27

kredyt na samochód to jest faktycznie strzał w kolano, a potem w łeb :D:D Zanim je spłacisz pójdzie na złom.

2022-01-01 14:41

I tak raty w zł są nadal dwa razy mniejsze niż we franku nawet po podwyżkach stóp, we frankach teraz są rekordowo wysokie przez zdeprecjonowaną do poziomu spekulacyjnej waluty śmieciowej złotówkę przez rządzących i NBP

2022-01-01 18:11

Trzeba byli brać w złotówkach. Ale nie rata była niższa o polowe i nawet nie pomyślałeś o złotówkach, a teraz płacz. Trzeba myśleć. Jak sie zarabia w złotówkach to trzeba brać kredyt w złotówkach.

2022-01-01 14:42

Brawo PIS!!! Polityka NBP ....żenada!!!

Pewnie wina Unii , Tuska albo obce służby zawiniły....Żal na to patrzeć i żyć tutaj

2022-01-01 15:06

Ale jakim dzbanem trzeba być aby kredytować się pod korek przy rekordowo wysokich cenach mieszkań i rekordowo niskich stopach procentowych

2022-01-01 15:30

Po pierwsze kalkulacja zdolności kredytowej uwzględnia potencjalne zmiany. To nie jest tak, że bierzesz kredyt pod korek przy niskich stopach i nagle nie stać ciebie na spłatę bo w3m skoczył o 2pp. Banki liczą to z dużym zapasem dla własnego bezpieczeństwa i nawet jak w3m będzie 6% to każdy kredytobiorca spokojnie obsłuży kredyt, no może nie kupi nowego ajfona co 8 miesięcy i nie polecić na Kubę czy narty do Szwajcarii, ale raty zapłaci.

2022-01-01 16:04

I jeszce potwierdzasz wpisem te brednie

2022-01-01 16:22

Kolejny znafca ekonomi uprawy buraka się trafił :)

2022-01-01 16:29

Fajnie dowiedzieć się, że po 15 latach pracy jako analityk KH nie mam pojęcia o tym jak wylicza się zdolność kredytową. Szczególnie po przeanalizowaniu ponad blisko 16 000 wniosków o kredyt hipoteczny.

2022-01-01 16:46

Chyba nigdy bank ci nie liczył zdolności. Brałem kilka kredytów i gdybym kredytował się na maksymalne kwoty wyliczane przez bank to wystarczałoby mi tylko na opłaty i chleb z cebulą.

Kwoty, które przyjmują na koszty utrzymania się są śmiesznie niskie. Nie biorą pod uwagę wakacji, rozrywki, zajęć dla dzieci a to są standardowe wydatki każdej rodziny.

2022-01-01 16:53

Nie ośmieszaj się publicznie tylko przeczytaj chociaż jedną rekomendację KNF

2022-01-01 16:49

Jak postkomuna wróci do koryta,to jedyna praca będzie u bauera przy szparagach.

2022-01-05 21:34

To umieraj

2022-01-01 14:46

To kompletnie fikcyjny wskaźnik, oparty teoretycznie na transakcjach miedzybankowych, a w rzeczywistosci na deklaracji banków odnośnie kosztów takich transakcji gdyby one zaistniały (praktynie takowych nie ma). Z tego tytułu nie spełnia on wymogow regulacyjnych i prędzej czy później zniknie. A tym samym umowy kredytowe straca punkt odniesienia i bedzie mozna je podważać w części dotyczacej oprocentowania. Banki chca to zalatać wprowadzając do umów alternatywny punkt odniesienia, nie musicie tego aneksu podpisywać.

2022-01-01 14:54

Czyli mamy znów zapisy abuzywne.

2022-01-01 15:39

Też dostałem to g. do podpisania. Napisane podpisz.ale nie podpisuj.Miejsce na datę ale nie wpisuj datę.Przekręt

2022-01-01 17:31

ja dostałem do samochodowego. Zważywszy, ze spłacam go od ręki w razie potrzeby, trochę się pobawie z bankiem i zaproponuje wpisanie WKFu z datą od 1.01.2022 ;)

2022-01-01 17:24

To dotyczy kredytow chf. Nie trzeba zadnych szemranych aneksow podpisywac. Obowiazuje libor, a jak go nie bedzie to albo ostatni opublikowany czyli z dnia 31.12.2021 do konca kredytu albo po prostu 0%.

2022-01-01 17:27

liboru już od dawna nie ma

2022-01-02 15:09

2022-01-03 11:14

no i nie zmienia to faktu, że dokładnie te same zastrzeżenia dotyczą wiboru i banki właśnie z panice usiłują to załatać.

2022-01-01 15:03

Wzrost inflacji ropoczął się jeszcze przed pandemią i jest wynikiem polityki pis. Covid tylko częściowo na to wpłynął. Wielu moich znajomych, przeciwników pis, odpuściło głosowanie, to są setki tysięcy zmarnowanych głosów. Mogło być w miarę normalnie ale nie będzie bo z gruzów zruinowanej Polski tak szybko się nie wykopiemy.

2022-01-01 22:10

Zagłosuj na PO to dojdą ci jeszcze podatki na utrzymanie miliona imigrantów z Bliskiego Wschodu i Afryki,nir mówiąc o podatkach klimatycznych

2022-01-02 06:53

Dzięki temu

59% w cenie energi to uprawnienia do emisji co2

8% w cenie energi to OZE którego nie realizujemy

do tego:

1% akcyza

23% vat

Wszystko to płynie do kieszeni rządu

2022-01-02 22:52

sa wazne i nalezy calkowice weeliminowac PO-partie oszustow i lewice................dac szanse konfederacji zeby chamowała pis w lewackich zapedach ..............smierdzacych czosnkiem...

2022-01-03 00:17

Powiadasz Konfederacja? A czy oni są chociaż wykształceni ? Może jeszcze chciałbyś aby taki Bosak był premierem lub prezydentem?

2022-01-03 07:41

Bosak jest tak szeroko uzdolniony w wielu dziedzinach, że studiowanie na wielu kierunkach było celem samym w sobie. Uznał, że pisanie prac dyplomowych i ich obrona, to strata czasu, więc żadnych studiów nie ukończył. On chce różnić się zdecydowanie od Milera i nie uznaje zasady, że "mężczyznę poznaje się po tym< jak kończy" :)

2022-01-01 15:09

W 2012 brałem kredyt. Niewielki bo znaczną część uciułałem. Pani z banku była wielce zdziwiona, że mając taaaakie możliwości wybrałem tanie mieszkanie na peryferiach. Sugerowała zamieszkać w centrum. Ja jej na to: - A będzie pani za mnie spłacać raty w razie czego?

Spuściła głowę.

Ja od kilku lat cieszę się spłaconym kredytem.

Wniosek? Mierzmy siły na zamiary.

2022-01-01 16:41

kupiłem nową kawalerkę w Gdańsku.Nie żałuję bo szybko spłaciłem i mogłem/mogę myśleć o innych inwestycjach bez uwiązania kredytem. Słyszałem o osobie co wtedy brała kredyt w franku na dom, do spłaty 2 x więcej a brała wtedy równowartość 700k. To że wziąłem w złotówkach to fuks-akurat wtedy WBK nie dawało w innej walucie niż PLN , dwa ,że inne banki dawały TYLKO we franku powinno trafić do TK albo dalej.

2022-01-01 20:28

Wziąłem 120.000 na mieszkanie za 200.000 to spłaty miałem 180.000 a mieszkanie w tej chwili jest warte 400.000 . Też Pani w banku mi mówiła "weź Panie 300.000 jak dają i najlepiej Panie we Frankach " dobrze że kazałem tej ładnej Pani wsadzić do ile franki w D....e

2022-01-01 15:27

dojdzie do 5% to sie ludzie zainteresują że coś jednak nie tak.

A teraz najemcy z długoterminowymi umowami nagle lepiej wyszli niz ci co kupiliwłasne mieszkanie w 2021 roku to jest dopiero zmiana, zobaczymy tylko jak długo najemcy będą do przodu.

2022-01-01 16:33

Nie bardzo wyjdą lepiej w ostatecznym rozrachunku nie będą mieli kapitału żadnego. Mowa oczywiście o najemcach.

2022-01-01 20:32

To w końcu ktoś wpadnie na to, żeby podważyć go jako podstawę do wyceny kredytu z tytułu braku jego od iesienia do realnych transakcji miedzybankowych. A wtedy problem klauzul abuzywnych w kredytach frankowych okaże sie być małym miki.

2022-01-02 12:19

WIBOR w XXI w. był już i wyższy niż 5%. Trzeba było wziąć kredyt na stałej stopie na 5 lat. Kredyt to produkt dla ludzi bogatych a nie biedaków na dorobku z dziećmi. A z całym szacunkiem mieszkając z rodzicami przez dwa - trzy lata dłużej można odłożyć na zdecydowana większość wartości mieszkania. Oczywiście z porządnej pracy a nie za minimalna krajową. A dajecie się golić bo młodzi dążą do samodzielności za wszelką cenę. Gdyby każdy mieszkał z rodzicami do 30-tki to właśnie WY byście stawiali warunki pracodawcom (bo byście pracowali dla przyjemności a nie z musu) i to WY byście stawiali warunki bankom, bo wartości kredytów byłyby dużo niższe i banki by walczyły o klienta. No a najlepszy do dymania jest 25-latek na kredycie z dziećmi. Bo nie podskoczy ani pracodawcy ani bankowi

2022-01-02 12:43

Wycofuję łapkę w górę, palec mi się omsknął, miała być w dół

2022-01-02 13:20

5% w szczególności przy 8% inflacji to cały czas śmiesznie mało. Kredyty hipoteczne zawsze były najtańszymi kredytami.

Jeśli uważasz, że stopa na poziomie 5% to oszustwo to znaczy, że porwałeś się z motyką na słońce, wziąłeś kredyt na który cię nie stać i tu leży problem.

2022-01-02 11:41

2022-01-02 11:55

Całe szczęście! Nie będzie mi walił podwyżkami po 1000 zł.

A naiwni znajomi mówili ty jesteś f..... płacisz komus a ja płace kredyt i mam swoje.

Brawo Polacy! Daliście się zrobić.

Kolega biedak co mieszka z rodzicami a wziął kredyt na mieszkanie- którego nie maza co wykończyć już się żali ehh 20% kredyt mi podskoczył hahah

A jak ich ostrzegałem to się śmiali.

2022-01-02 15:32

mieszkanie na wynajem na kredyt bo wibor 0% prawie i najemca bedzie spłacał. Tylko 3 rzeczy, amortyzacja mieszkania, najemca ma często umowę na rok i wibor który juz powoduje że wynajmujący dopłaca do najemcy (dla mieszkania kupionego i wkończonego w 2021.

Ludzie jeszcze tego nie rozumieją ale przy tych cenach nieruchów i wibor teraz najlepiej być najemcą na 2-3 letniej umowie na czas okreslony.

2022-01-01 15:28

Jeśli ktoś jest tym zaskoczony, to niech poprosi by ktoś mu wytłumaczył.

2022-01-01 16:04

2022-01-02 09:02

To nie forex, ludzie ocżekuja stabilnosci.

2022-01-01 16:16

Nie rozumiem o co ten lament ;) sam mam kredyt był niecałe 1000zł, podczas pandemii nawet 730, szczerze czy zapłacę te 800 czy 1300zl jaką to robi różnicę w domowym budżecie. Na ratę zwykle zarabiam w jeden dzień pracy maks, czasem jak dobrze idzie w kilka godzin. Jak kupowałem mieszkanie w 2014.r było warte 450 +- teraz ponad 1mln, więc nie ma co się użalać.

2022-01-01 16:37

punkt widzenia zależy od punktu siedzenia....dla mnie wzrost opłaty za samą ratę o 500 zł to dużo i odczuwalne w budżecie domowym. Zwłaszcza, ze to nie jedyny wzrost kosztów życia.

2022-01-01 16:43

Sam wzrost raty to pikuś to wzrostu innych opłat.

2022-01-01 16:40

Każdy kto kupił na kredyt spłaca sobie spokojnie raty i cieszy się życiem.

Gorzej mają najemcy, bo nie dość że najem wyższy niż rata kredytu, to jeszcze spłacają nie swoje mieszkanie i od nowego roku przez Polski Ład ceny w górę. Oni mają dopiero przechlapane.

2022-01-01 16:44

2022-01-01 17:27

No tak ale kredyt jest długi i wieloletni a zdrowie fizyczne i psychiczne kruche różnie może być w przyszłości a tu nie ma zmiłuj co miesiąc trzeba płacić, dziś człowiek czuje się młodym bogiem i zarabia krocie jutro zostaje pariasem z problemami większymi niż jest w stanie udzwignać

2022-01-01 17:46

2022-01-01 20:25

Przypominam że to właściciel ma kredyt a najemca może nie płacić i jego to nie problem. Tak jest w ustawach więc ja np. Mam niższą cenę bylebym płacił dalej a i tak w tym roku koniec więc ktoś będzie płakać i to nie ja a grupa rentierów :))

2022-01-01 21:37

Mówimy głównie o kredytach na własną nieruchomości w której mieszkasz. Wziąłem 400k kredytu, aktualnie zostało do spłaty 250k, mieszkanie wycenione na 900k. Za 10 lat będę miał 0 kredytu i mieszkanie warte 1,4 mln, a ty dalej na najmie wyższym niż rata.

2022-01-02 00:18

Wartość mieszkania ma znaczenie przy jego sprzedaży. Przez cały pozostały czas to wartość co najwyżej będącą podstawą przy płaceniu składki podatku katastralnego.. powiedzmy 2% rocznie. Jak dowalą katastralnym 2%, by rozdać kiełbasę wyborczą to każdy właściciel stanie się właścicielem 98% swojego mieszkania każdego roku, a resztę będzie musiał w gotówce dopłacić.

Do tego dochodzi inflacja i nawet jeśli mieszkania tym razem nie spadną o 30% jak po ostatniej bańce, to inflacja po te 10% rocznie będzie zjadać siłę nabywczą tej kwoty, na którą jest wycenione.

2022-01-02 06:48

Wartość mieszkania ma największe znaczenie przy jego zakupie!

Skoro przy niższych zarobkach 15 lat temu było mnie stać na nowe mieszkanie we Wrzeszczu, a teraz mimo wyższych zarobków nawet o takim nie mógłbym marzyć to jest to istotne.

2022-01-02 07:24

2022-01-02 12:02

Mieszkanie jest warte tyle, ile ktoś za nie chce dać, a nie tyle, ile sobie wymyśliłes. Szacunkowo przy dalszym wzroście stóp, rynek potencjalnych nabywców na mieszkania skurczy się o ok 30%. Mam nadzieję że wiesz co dzieje się z cenami rynkowymi kiedy spada popyt a rośnie podaż? A podaż będzie rosła, szczególnie na rynku wtórnym, bo banki dały mnóstwo "niebezpiecznych" kredytów. Więc jazda się zacznie ale w dół. Już od dwóch lat mieszkania tanieją (oczywiście nie nominalnie, a po wartosci przeliczonej na siłę nabywczą pieniądza). Dodatkowo niedługo dojdzie podatek katastralny. Prawda jest taka - jeśli w inwestycje zaczyna wchodzić "ulica", to oznacza że prosperity się kończy.

2022-01-02 15:35

Ulica nie wchodzi w inwestycje mieszkaniowe, bo ulica nie ma zdolności kredytowej.

Nawet gwarancja wkładu własnego, obiecana przez PIS, dotyczy tylko nielicznej grupy, starających się o swoje pierwsze mieszkanie.

2022-01-02 20:44

Rząd, który by go wprowadził odszedłby w polityczny niebyt, a tam raczej nikomu nie śpieszno.

2022-01-02 22:33

Tak, że tego... wprowadzą kataster, a później będą myśleć jak utrzymać poparcie i zwolnić z podatku swojaków :)

2022-01-01 17:50

cienki bolek jestes z tymi pseudo zarobkami

2022-01-01 21:35

minus za wymądrzanie się

2022-01-01 22:04

Jak tak dobrze zarabiasz to po ci kredyt

2022-01-01 22:20

Dlatego, ze nawet odkladajac 5-10tys mc potrzebowalem jednak kilku lat na odłożenie na mieszkanie.

2022-01-02 13:25

bo zarabiajac 1000 dziennie i to lekko, przez miesiac masz liczmy 30k, wiec spokojnie 25 jestes w stanie odlozyc - 25x12=300k rocznie odlozone, cos tam bylo, ze niby mieszkanie niby kupiles w niby 2014 - liczmy 5lat x 300 = masz ponad banke odlozona po 5 latach;

takze sam widzisz, ze napisac mozna wszystko byle z sensem

2022-01-02 17:48

Jak kupiłem mieszkanie zarabiałem kilka tysięcy złotych. Jak zarabiam 30 to wydajesz 20 ;) za 5tys zł to nie jestem w stanie się utrzymać ;), ale ok. Oczywiście mogę spłacić ten kredyt, bo w ciągu roku faktycznie odłożyłem większość pozostałą do spłaty. Nie napisałem, że zawsze zarabiam codziennie 1tys złotych, tylko, że zarabiam zwykle na ratę w ciągu kilku godzin czy jednego dnia. Rata + koszty utrzymania mieszkania to gdzieś 2.5 tys zł miesięcznie + 1.500zł miesięcznie jedzenie inne koszty stałe 6-7 idzie na przepał. Paliwo i koszty utrzymania auta około 3.000zł mc. Dzieci nie mam więc tutaj koszty są niskie, ale rata za auto leasingowa 4,5 tys mc + paliwo jakieś 2000-3000zł mc auto pali mi 15 litrów średnio w mieście koło 20 pb98. Musiałbym na głowę upaść by żyć za 5.000zł zarabiając 30 ;)

2022-01-02 00:07

W tym roku przedterminowe wybory i wujo poleci ze stołka, a wtedy zarobki po filozofii polecą do poziomu tych rynkowych, czyli tyle ile da się wyciągnąć w Biedronce..

2022-01-02 11:38

też mam znajomego co tyle zarabia w dzień jako utrzymanek innych facetów i nie tylko

2022-01-02 11:57

2022-01-02 12:06

turlaj betet na nowogrodzką.

2022-01-02 14:05

2022-01-02 14:37

Ja bym przeznaczył na twoim miejscu zarobek z czterech dni na ratę i kupił coś normalnego o godnym metrażu. Opowieści takich nurków jak ty , tylko rozbawiają.

2022-01-02 17:49

Mieszkanie ma 90 kilka metrów ;) wkład własny 250 kredyt mniej ;) jescze coś?

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy