Najszczęśliwsza dzielnica Gdańska

21 maja 2024

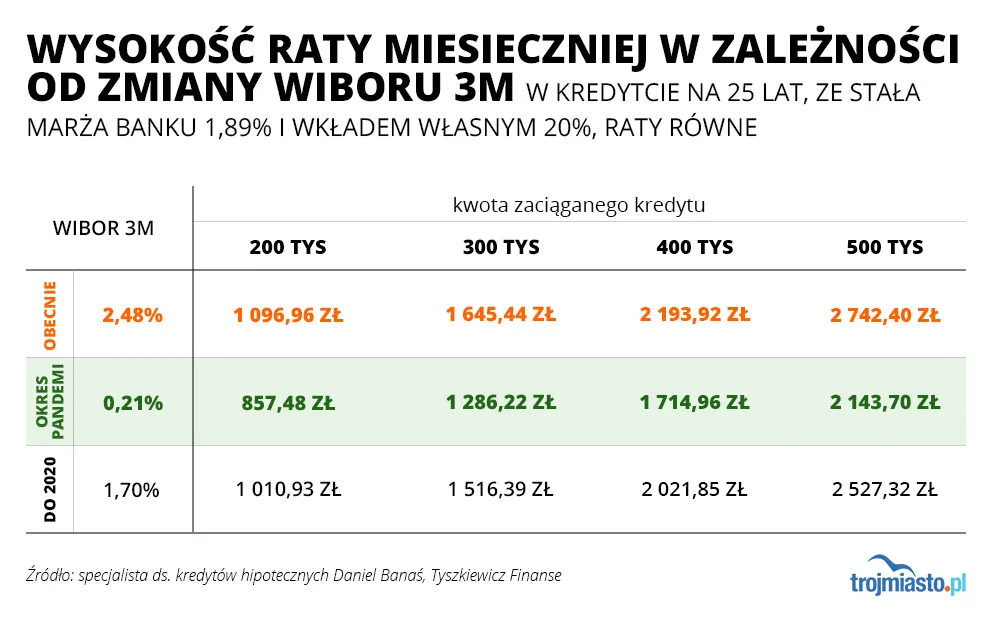

Chociaż o wprowadzonych przez Radę Polityki Pieniężnej podwyżkach stóp procentowych słyszeliśmy w ostatnim czasie kilkukrotnie, to właśnie w tym czasie większość kredytobiorców w swoich skrzynkach znajduje informacje o wysokościach nowych - wyższych - rat. Wszystko przez WIBOR 3M i 6M odpowiadający za częstotliwość aktualizacji oprocentowania kredytów co trzy lub co sześć miesięcy.

Doradcy finansowi w Trójmieście

2022-01-01 15:03

Wzrost inflacji ropoczął się jeszcze przed pandemią i jest wynikiem polityki pis. Covid tylko częściowo na to wpłynął. Wielu moich znajomych, przeciwników pis, odpuściło głosowanie, to są setki tysięcy zmarnowanych głosów. Mogło być w miarę normalnie ale nie będzie bo z gruzów zruinowanej Polski tak szybko się nie wykopiemy.

2022-01-02 22:52

sa wazne i nalezy calkowice weeliminowac PO-partie oszustow i lewice................dac szanse konfederacji zeby chamowała pis w lewackich zapedach ..............smierdzacych czosnkiem...

2022-01-03 00:17

Powiadasz Konfederacja? A czy oni są chociaż wykształceni ? Może jeszcze chciałbyś aby taki Bosak był premierem lub prezydentem?

2022-01-03 07:41

Bosak jest tak szeroko uzdolniony w wielu dziedzinach, że studiowanie na wielu kierunkach było celem samym w sobie. Uznał, że pisanie prac dyplomowych i ich obrona, to strata czasu, więc żadnych studiów nie ukończył. On chce różnić się zdecydowanie od Milera i nie uznaje zasady, że "mężczyznę poznaje się po tym< jak kończy" :)

2022-01-01 22:10

Zagłosuj na PO to dojdą ci jeszcze podatki na utrzymanie miliona imigrantów z Bliskiego Wschodu i Afryki,nir mówiąc o podatkach klimatycznych

2022-01-02 06:53

Dzięki temu

59% w cenie energi to uprawnienia do emisji co2

8% w cenie energi to OZE którego nie realizujemy

do tego:

1% akcyza

23% vat

Wszystko to płynie do kieszeni rządu

2022-01-03 06:26

Przychodzi czas zapłaty za dodruk pieniędzy - ale PiS nie pozwoli sobie na zmniejszenie dodruku na zasiłki i zapomogi więc inflacja będzie hulać (tarcza antyinflacyjna tylko pogarsza, tak, pogarsza sprawę). Stopy jeszcze solidnie wzrosną - do 4% minimum.

Ale najlepsze jest to że wkrótce reżim za swoje długi będzie musiał płacić 4-5-6% odsetek. Aż w końcu ten PRL2.0 zbankrutuje, tak jak ten pierwszy.

2022-01-01 16:16

Nie rozumiem o co ten lament ;) sam mam kredyt był niecałe 1000zł, podczas pandemii nawet 730, szczerze czy zapłacę te 800 czy 1300zl jaką to robi różnicę w domowym budżecie. Na ratę zwykle zarabiam w jeden dzień pracy maks, czasem jak dobrze idzie w kilka godzin. Jak kupowałem mieszkanie w 2014.r było warte 450 +- teraz ponad 1mln, więc nie ma co się użalać.

2022-01-01 17:27

No tak ale kredyt jest długi i wieloletni a zdrowie fizyczne i psychiczne kruche różnie może być w przyszłości a tu nie ma zmiłuj co miesiąc trzeba płacić, dziś człowiek czuje się młodym bogiem i zarabia krocie jutro zostaje pariasem z problemami większymi niż jest w stanie udzwignać

2022-01-01 17:46

2022-01-01 20:25

Przypominam że to właściciel ma kredyt a najemca może nie płacić i jego to nie problem. Tak jest w ustawach więc ja np. Mam niższą cenę bylebym płacił dalej a i tak w tym roku koniec więc ktoś będzie płakać i to nie ja a grupa rentierów :))

2022-01-01 21:37

Mówimy głównie o kredytach na własną nieruchomości w której mieszkasz. Wziąłem 400k kredytu, aktualnie zostało do spłaty 250k, mieszkanie wycenione na 900k. Za 10 lat będę miał 0 kredytu i mieszkanie warte 1,4 mln, a ty dalej na najmie wyższym niż rata.

2022-01-02 12:02

Mieszkanie jest warte tyle, ile ktoś za nie chce dać, a nie tyle, ile sobie wymyśliłes. Szacunkowo przy dalszym wzroście stóp, rynek potencjalnych nabywców na mieszkania skurczy się o ok 30%. Mam nadzieję że wiesz co dzieje się z cenami rynkowymi kiedy spada popyt a rośnie podaż? A podaż będzie rosła, szczególnie na rynku wtórnym, bo banki dały mnóstwo "niebezpiecznych" kredytów. Więc jazda się zacznie ale w dół. Już od dwóch lat mieszkania tanieją (oczywiście nie nominalnie, a po wartosci przeliczonej na siłę nabywczą pieniądza). Dodatkowo niedługo dojdzie podatek katastralny. Prawda jest taka - jeśli w inwestycje zaczyna wchodzić "ulica", to oznacza że prosperity się kończy.

2022-01-02 20:44

Rząd, który by go wprowadził odszedłby w polityczny niebyt, a tam raczej nikomu nie śpieszno.

2022-01-02 22:33

Tak, że tego... wprowadzą kataster, a później będą myśleć jak utrzymać poparcie i zwolnić z podatku swojaków :)

2022-01-02 15:35

Ulica nie wchodzi w inwestycje mieszkaniowe, bo ulica nie ma zdolności kredytowej.

Nawet gwarancja wkładu własnego, obiecana przez PIS, dotyczy tylko nielicznej grupy, starających się o swoje pierwsze mieszkanie.

2022-01-02 00:18

Wartość mieszkania ma znaczenie przy jego sprzedaży. Przez cały pozostały czas to wartość co najwyżej będącą podstawą przy płaceniu składki podatku katastralnego.. powiedzmy 2% rocznie. Jak dowalą katastralnym 2%, by rozdać kiełbasę wyborczą to każdy właściciel stanie się właścicielem 98% swojego mieszkania każdego roku, a resztę będzie musiał w gotówce dopłacić.

Do tego dochodzi inflacja i nawet jeśli mieszkania tym razem nie spadną o 30% jak po ostatniej bańce, to inflacja po te 10% rocznie będzie zjadać siłę nabywczą tej kwoty, na którą jest wycenione.

2022-01-02 07:24

2022-01-02 06:48

Wartość mieszkania ma największe znaczenie przy jego zakupie!

Skoro przy niższych zarobkach 15 lat temu było mnie stać na nowe mieszkanie we Wrzeszczu, a teraz mimo wyższych zarobków nawet o takim nie mógłbym marzyć to jest to istotne.

2022-01-02 14:37

Ja bym przeznaczył na twoim miejscu zarobek z czterech dni na ratę i kupił coś normalnego o godnym metrażu. Opowieści takich nurków jak ty , tylko rozbawiają.

2022-01-02 17:49

Mieszkanie ma 90 kilka metrów ;) wkład własny 250 kredyt mniej ;) jescze coś?

2022-01-01 22:04

Jak tak dobrze zarabiasz to po ci kredyt

2022-01-01 22:20

Dlatego, ze nawet odkladajac 5-10tys mc potrzebowalem jednak kilku lat na odłożenie na mieszkanie.

2022-01-02 13:25

bo zarabiajac 1000 dziennie i to lekko, przez miesiac masz liczmy 30k, wiec spokojnie 25 jestes w stanie odlozyc - 25x12=300k rocznie odlozone, cos tam bylo, ze niby mieszkanie niby kupiles w niby 2014 - liczmy 5lat x 300 = masz ponad banke odlozona po 5 latach;

takze sam widzisz, ze napisac mozna wszystko byle z sensem

2022-01-02 17:48

Jak kupiłem mieszkanie zarabiałem kilka tysięcy złotych. Jak zarabiam 30 to wydajesz 20 ;) za 5tys zł to nie jestem w stanie się utrzymać ;), ale ok. Oczywiście mogę spłacić ten kredyt, bo w ciągu roku faktycznie odłożyłem większość pozostałą do spłaty. Nie napisałem, że zawsze zarabiam codziennie 1tys złotych, tylko, że zarabiam zwykle na ratę w ciągu kilku godzin czy jednego dnia. Rata + koszty utrzymania mieszkania to gdzieś 2.5 tys zł miesięcznie + 1.500zł miesięcznie jedzenie inne koszty stałe 6-7 idzie na przepał. Paliwo i koszty utrzymania auta około 3.000zł mc. Dzieci nie mam więc tutaj koszty są niskie, ale rata za auto leasingowa 4,5 tys mc + paliwo jakieś 2000-3000zł mc auto pali mi 15 litrów średnio w mieście koło 20 pb98. Musiałbym na głowę upaść by żyć za 5.000zł zarabiając 30 ;)

2022-01-02 14:05

2022-01-02 12:06

turlaj betet na nowogrodzką.

2022-01-02 11:57

2022-01-02 11:38

też mam znajomego co tyle zarabia w dzień jako utrzymanek innych facetów i nie tylko

2022-01-02 00:07

W tym roku przedterminowe wybory i wujo poleci ze stołka, a wtedy zarobki po filozofii polecą do poziomu tych rynkowych, czyli tyle ile da się wyciągnąć w Biedronce..

2022-01-01 21:35

minus za wymądrzanie się

2022-01-01 17:50

cienki bolek jestes z tymi pseudo zarobkami

2022-01-01 16:44

2022-01-01 16:37

punkt widzenia zależy od punktu siedzenia....dla mnie wzrost opłaty za samą ratę o 500 zł to dużo i odczuwalne w budżecie domowym. Zwłaszcza, ze to nie jedyny wzrost kosztów życia.

2022-01-01 16:43

Sam wzrost raty to pikuś to wzrostu innych opłat.

2022-01-01 16:40

Każdy kto kupił na kredyt spłaca sobie spokojnie raty i cieszy się życiem.

Gorzej mają najemcy, bo nie dość że najem wyższy niż rata kredytu, to jeszcze spłacają nie swoje mieszkanie i od nowego roku przez Polski Ład ceny w górę. Oni mają dopiero przechlapane.

2022-01-02 21:42

Wewnątrz mamy cud gospodarczy, a wtorkowa decyzją tylko go utrwali. Paliwo już tanieje.

2022-01-02 21:31

Brania kredytu. Cwaniaki nabrali kredytów, a teraz zwalają na banki.

2022-01-02 20:40

Falowiec - getto - 12 k za metr.

Nic więcej nie trzeba pisać. Wnioski każdy wyciągnie sam.

2022-01-02 21:16

na taki "apartament". Naprawdę są tacy?

2022-01-02 21:08

2022-01-01 13:10

W Gdańsku mamy najwyzsze ceny deweloperki w Polsce bo tutaj rzadzi deweloper nie władze miasta.Ale ta banka kiedys peknie i bedzie jak w Hiszpanii sprzedawac 2 mieszkania wcenie jednego z trudem

2022-01-01 15:14

Od 2006 regularnie czytam takie komentarze. Ci ktorzy kupili postanowili jednak wziac kredyt i kupic sobie wlasne cztery sciany na pewno nie zaluja, a ci ktorzy wciaz przepowiadaja spadki cen i doszukuja sie teorii spiskowych mieszkaja z rodzicami albo w wynajmowanym lokalu.

2022-01-02 21:12

Dwa pokoje... Też czytałem o Hiszpanii, bańce itp. Dziś płacę za nie ratę 600 zł. Wynajem podobnego to koszt 2000 (plus oczywiście czynsz i media). Wartość takiego samego to jakiej 350 000. Więc nie żałuję.

2022-01-02 12:46

Ale masz kompleksy i ulało się tobie.

2022-01-02 07:47

To znaczyłoby, że odzyskałbym tylko to, co włożyłem kiedyś w zakup. Jednym słowem pozostałby mi tylko zarobek z najmu, czyli lepiej niż trzymanie kasy na lokacie :)

2022-01-02 19:07

Macie k**** swój PiS

2022-01-02 21:10

2022-01-02 13:42

Nie dość, że brali kredyty na rekordowo wysokich marżach to jeszcze przepłacli za mieszkania.

Analitycy PKO BP prognozują lokalne korekty, a na liście głównych kandydatów do korekty wg pkobp jest Gdańsk

2022-01-02 20:39

Przy rosnącej inflacji, cenach materiałów, kosztów robocizny, mieszkania mają tanieć. Powiedz to zagranicznym funduszą inwestycyjnym, kupującym na potęgę.

2022-01-02 21:07

Funduszom!

2022-01-02 14:26

Gdy wartość nieruchomości spadnie to bank wystąpi o dodatkowe zabezpieczenie nieruchomości.czyli dodatkowa kasę.

2022-01-02 15:34

2022-01-02 13:50

We wtorek obniżą stopy

2022-01-02 11:33

2022-01-02 21:01

Rozumiem, że to sarkazm był? :)

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy